La Xina i el seu capitalisme dirigit. Aquest mercat d'accions ha de tenir un lloc estructural en el meu portafolis?

He après, gràcies a la paciència dels qui es van prendre el temps d'explicar-me'l, que en el món del Wealth Management ha existit una regla que mereix ser gravada a foc: “Estar sempre llarg del S&P i del Bund alemany”. Per què? Perquè, quan les coses es posen lletges, la Reserva Federal desplegarà polítiques que beneficiïn al S&P, i el Bundesbank farà el mateix amb el Bund. Això respon a una senzilla raó: la majoria dels estatunidencs posseeixen accions (equity), mentre que la majoria dels alemanys inverteixen en bons del govern. Curiosa diferència cultural que reflecteix com cada país percep el binomi risc-retorn. La regla, en realitat, és encara més específica: “Quan el mercat entre en pànic, compra S&P i Bunds”. La meva reflexió és, en absència de pànic, també fes-ho. Per què? Saber que la Fed li posa un sòl al mercat fa que tingui sentit estar llarg sempre del S&P. Si hagués seguit aquesta màxima al peu de la lletra durant la meva vida com a inversor, avui seria considerablement més ric. Al cap i a la fi, el S&P està en màxims històrics, i el Bund (gairebé) també.

Què té a veure la Xina amb tot això? Entre els anys 90 i avui, el Bundesbank va ser absorbit pel BCE. Tot i que al principi va haver-hi resistència, la locomotora ideològica de la Modern Monetary Theory de Draghi va passar per sobre del vell dogma alemany i el Bundesbank va quedar relegat i, amb això, també la nostra regla (o almenys una part d'ella). Sense el Bundesbank present, havent estat substituït pel BCE, sospito que la regla funcionaria ara només per al S&P, no per al Bund. La regla suposava que el govern alemany, a més de defensar les inversions en el seu bo domèstic, les garantia. Tal circumstància precisava d'una capacitat i unes mètriques fiscals que avui, en el conjunt d'Europa, ja no existeixen. I parlo d'Europa perquè parlem ara del BCE (i no del Bundesbank).

Aquí és on entra la Xina. Existeix avui un banc central que exerceix un paper similar al que jugava el Bundesbank en els anys 90. Igual que Alemanya en el seu moment, la Xina és un gegant exportador, acumula reserves substancials i prioritza, en aquest ordre, el deute, la moneda i les accions. Als Estats Units, per a les autoritats les preferències continuen inalterades des de fa dècades: primer va el equity, després els bons i, al final, la moneda. D'aquí la famosa frase de John Connally: “La nostra moneda, el seu problema”, pronunciada el 1971 en el context de la crisi de Bretton Woods i la decisió de Nixon de suspendre la convertibilitat del dòlar en or, la qual cosa va portar al col·lapse del sistema de tipus de canvi.

Amb aquesta comparació de prioritats de cada govern en ment, qualsevol inversor hauria de preguntar-se: invertiria en un mercat de equity de la Xina on les accions són l'última prioritat per al govern? Potser això explica per què el mercat accionarial xinès ha perdut alguna cosa més que el protagonisme en els últims 15 anys, representant avui una fracció dins del MSCI AC enfront del seu pes històric. L'enfocament de Pequín està en la solidesa dels seus actius de deute. La raó és que només una economia amb un mercat gran i líquid de deute pot tenir una moneda capaç d'erigir-se com a moneda de reserva. Conscients que el USD és l'arma més perillosa del món, es justifica que l'ordre de rellevància per a Pequín sigui deute, moneda i equity. Per això, la nostra nova regla d'inversió passa a ser: “Estar sempre llarg del S&P i del Bo de la Xina”.

Tornem al equity xinès. Pequín ha desplegat estímuls per a revitalitzar el seu mercat accionarial, serà suficient? La meva resposta és: no mentre la Xina continuï operant sota el “capitalisme dels jocs de la fam”, concepte encertadament descrit per Louis-Vincent Gave. Com en la pel·lícula “Els jocs de la fam”, on un govern autoritari imposa un terrible joc en el qual participa un representant (tribut) de cadascun dels 12 districtes de la ciutat, i en el qual només un pot quedar; el govern de Pequín decreta una carrera o competició en una sèrie de sectors en els quals Pequín considera que la Xina ha de ser líder mundial. Tal és el cas dels panells solars, els vehicles elèctrics i altres sectors. En aquest sentit, governs provincials, municipals i bancs s'encarreguen de finançar aquests sectors, i mantenir-los ben “greixats” perquè atenguin la prioritat del govern de convertir al país en el primer productor en els segments esmentats. El resultat és més d'un centenar de productors/competidors en el sector de EVs, panells, etc.

Aquí comença el 'joc de la fam'. Per a sobreviure, aquests competidors han de complir el doble requisit de produir els nivells desitjats per Pequín, i al mateix temps vendre tota aquesta producció (per a evitar la fallida). Si hi hagués només 10 competidors, com a Europa, no passaria res. Hi ha espai per a 10 players. Però quan parlem de més d'un centenar de competidors, la cosa es complica. Primer inunden el mercat domèstic amb el seu producte, amb polítiques de preus suïcides a fi de no acumular un nivell letal d'excedents. Així i tot, la capacitat d'absorció del mercat domèstic és limitada i han de col·locar agressivament aquest excedent en el mercat exterior, generant les corresponents tensions amb altres països, donant peu a l'aparició d'aranzels. Per al consumidor xinès, aquest sistema és fantàstic (un EV per menys de $10,000?), però per als accionistes/inversors és un infern. Això no és capitalisme. Ho sé perquè una empresa que opera en un sistema de mercat lliure té un objectiu de producció òptim que maximitza beneficis i minimitza l'acumulació d’excedents. Es denomina nivell de producció en el punt d'equilibri marginal. No veig això en les empreses d'aquests sectors a la Xina. Una manera de resumir-ho, potser, és que a la Xina primer va l'interès de l'estat (el que coneixem com a política nacional), i el que beneficia a l'interès de l'estat és a costa de l'accionista. No fa falta que els digui que el mercat internacional de capitals no combrega amb això.

En el meu arbre de decisió sobre la Xina, les preguntes clau són: Permet la política del govern que el preu d'una acció pugi sense restriccions? Pot un sector evitar quedar atrapat en els “jocs de la fam”? La resposta, doncs, radica a identificar sectors que quedin fora del radar del govern. Empreses per a les quals el govern no tingui “un pla superior”. Tanmateix, això tampoc és garantia de res perquè el PCC pot moure la seva mira telescòpica cap a qualsevol sector en qualsevol moment. No obstant això, prosseguim amb l'exercici. Ho farem començant per identificar els sectors del mercat de equity xinès que millor performance han tingut, ja que són probablement els que menys ingerència de l'estat han sofert. Aquests sectors són: Casinos, plataformes especialitzades d'internet i energia. Educació també mereix la nostra observació. Permetin-me desenvolupar això una mica.

Casinos: Operen a Macau, fora de les estrictes regulacions del continent. Allunyades de veure's immerses en la dinàmica de competició suïcida.

Plataformes d'internet: Hi ha plataformes especialitzades com Alipay, Baidumarket, Wechat o Tenpay que són pràcticament monopolis. Altres plataformes com Jd.com, Pinduoduo, o Alibaba estan sotmesos efectivament a una competició, però les hi han manejat per a generar un flux de caixa operatiu positiu i creixent; no com el cas dels sectors immersos en la competició de “els jocs de la fam”.

Energia: Es tracta d'un sector protegit pel govern (que no permet que pateixi), on la majoria de les energètiques cotitzades són públiques i on cadascuna és un quasi monopoli.

Educació: El 2021 el PCC de la Xina va prendre mesures dràstiques contra el sector (concretament contra empreses que oferien programes educatius extracurriculars). Aquestes empreses es van enfonsar i empreses com EDU o TAL van perdre un 90% deixant als inversors cremats i ressentits. Cal tenir en compte (i aquí trenco una llança en favor del govern) que moltes famílies van ser estafades amb cursos privats per operadors dubtosos. El govern va ficar mà en el sector i van pagar justos per pecadors, com sol dir-se en la meva llengua. Però des d'aquesta “depuració”, el sector educatiu privat sembla haver-se consolidat, amb una posició dominant dels grans operadors, allunyant-se així el risc que el sector operi en una dinàmica atomitzada de competició letal.

Conclusió:

Efectivament continua existint un risc regulador en aquests sectors, però amb la nova “sensibilitat” de Pequín cap al mercat de equity, i després de la depuració vista el 2021 en sectors com el tecnològic o l'educatiu, una ingerència o atac polític a aquests sectors sembla poc probable.

Aquest seria el meu enfocament per a invertir a la Xina. Un enfocament parcial, centrat en pocs sectors, que em manté allunyat de la idea d'invertir en el mercat xinès (en el seu conjunt) de manera estructural.

*Chief Global Economist Andbank

Notícies relacionades

Senyals mixtos en la crisi aranzelària: Intercanvi de cops amb centellejos de voluntat negociadora

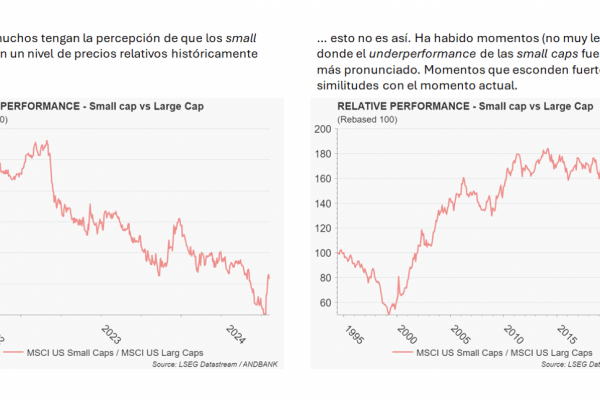

Entrades històriques de 9,9 mil milions de dòlars per a les 'Small Caps', però hi ha dubtes sobre la longevitat de la rotació